摘要

炼焦煤供给:山西省炼焦煤产量增幅较大,配煤供应充足。四季度山西焦煤集团等大型炼焦煤生产企业将与下游大型钢厂签订明年长协价,对市场有一定支撑作用。我国在1月底开始控制澳洲炼焦煤通关,导致澳洲炼焦煤进口数量有所下降,但蒙古进口大幅增长。若年内我国严格实行平控政策,到11-12月进口额度将被提前用完,因此煤炭进口商不敢大量采购,这也是近期澳煤价格大跌的一大原因。

焦炭供给与炼焦煤需求:7、8月份全国焦化企业开工保持高位运行,9月中下旬开工率有所下降,主要也是受国庆节限产影响。10月4日起唐山市解除重污染天气二级应急响应,钢厂及焦化厂陆续复产,随着各地限产结束后期焦炭焦煤需求将有所增长。近两年焦炭去产能速度快于新增产能投产速度,但是明后年随着新增产能陆续投产,焦炭总供给会再次增加。

焦炭需求:今年环保禁止“一刀切”,取暖季煤焦绝对消费量或好于前两年。但是,今年1-8月钢厂利润下降超三成,并且随着钢价震荡下行,钢厂应收账款明显增加,再加上环保限产影响,三季度钢厂对原料的需求有所减弱。与往年相比当前钢厂煤焦库存并不低,预计四季度钢厂对煤焦的补库存力度或有所下降。

展望:10月份中美再次进行贸易谈判,国内货币政策节奏有微调,但偏松的趋势不改。未来在房住不炒的大背景下房地产市场下行概率很大,基建、制造业投资则有望小幅回升。从短期来看,建国70周年庆后工地或有一波赶工潮,9月份钢厂利润小幅回升,若10月份钢材价格保持坚挺,钢厂煤焦采购需求或小幅上升。从中期来看,地产对钢材消费或进入下行趋势,钢厂高产量难以维持,一旦钢厂主动限产,焦炭价格将再度下跌。四季度多空因素交织,焦炭期货价格或将延续区间震荡。

目前钢厂及焦化厂炼焦煤库存偏高,冬储力度或不如前两年,预计国内炼焦煤价格或补跌,四季度需密切关注进口煤平控政策是否放松。套利方面,目前焦炭、焦煤2001合约期货比价在1.5,若钢材价格保持坚挺,则可考虑做多比价。

一、三季度行情回顾

三季度焦炭焦煤以震荡下行为主。7-8月唐山、邯郸市限产影响了煤焦的需求,虽然8月份山西二青会召开,但是焦化企业限产力度始终不及钢厂,港口焦炭高库存打压了贸易商采购积极性。7月25日山东省下发征求意见稿,焦化去产能力度增强,焦炭短暂冲高后便开启了大幅跳水走势。8月份焦化企业焦炭库存大幅下降,销售良好,拉动焦炭价格上涨,但随着焦炭价格实现第二轮上涨,港口贸易商有了利润后开始主动出货,9月上旬焦炭又实现了两轮下跌。临近建国70周年大庆,河北、山西、山东等省钢厂和焦化企业被要求加大了环保限产力度,这使得炼焦煤需求阶段性大幅下降,同时进口平控政策促使贸易商提前采购澳煤致使港口澳煤库存大增,9月下旬焦煤大幅跳水补跌。

|

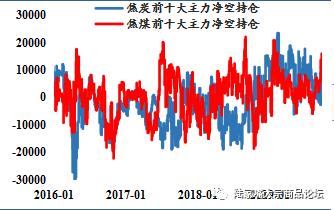

图 1:焦炭、焦煤主力合约走势及比价 单位:元/吨 |

图 2:焦炭、焦煤主力持仓变化 单位:手 |

|

|

|

|

|

|

数据来源:WIND、海通期货投资咨询部 |

数据来源:WIND、海通期货投资咨询部 |

现货市场情况

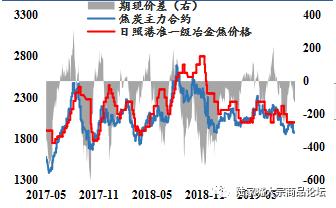

三季度焦炭现货价格以震荡为主,7月上旬实现了二轮下跌后再8月中旬焦炭价格又上涨了二轮,不过9月份再度下跌二轮。7月份焦炭2001合约从贴水转为升水,7月17日升水幅度超过了200元/吨,此后期现价差快速收窄。8月份黑色整体下行,焦炭2001合约跌幅远超现货,期货从升水转为贴水,8月23日期货贴水达到250元/吨。随着现货价格补跌,9月中旬焦炭实现了期现回归,9月下旬焦炭2001合约则再度贴水100元/吨以上。今年炼焦煤价格维持小幅震荡下跌走势,港口蒙古国焦煤价格下跌至1500元/吨,不过澳煤价格大幅下跌至1200元/吨以下,9月15日后焦煤2001合约跟随澳煤价格大幅下跌,由于大商所自1907合约起修改了合约交割标准,质量较好的澳煤参与期货交割的性价比大幅增加,因此后期需密切关注澳煤价格变化。

|

图 3:焦煤主力与港口蒙古国焦煤价差 单位:元/吨 |

图 4:焦炭主力合约与日照港现货价差 单位:元/吨 |

|

|

|

|

|

|

数据来源:WIND、海通期货投资咨询部 |

数据来源:WIND、海通期货投资咨询部 |

|

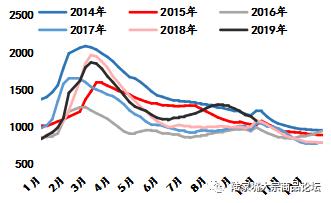

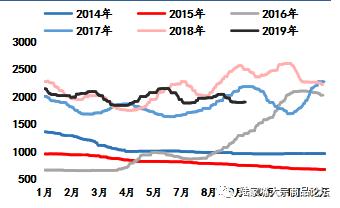

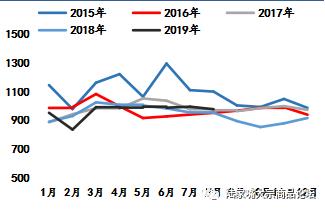

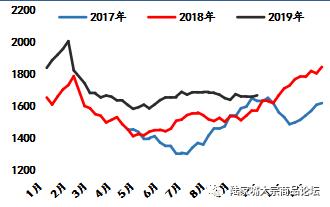

图 5:主要城市二级冶金焦平均价 单位:元/吨 |

图 6:主要城市二级炼焦煤平均价 单位:元/吨 |

|

|

|

|

|

|

数据来源:WIND、海通期货投资咨询部 |

数据来源:WIND、海通期货投资咨询部 |

二、炼焦煤供应

炼焦煤供给增加,价格缓慢下行

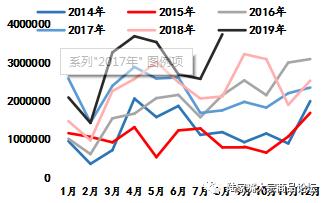

从产量情况来看,统计局数据显示,1-8月份全国原煤产量240928.6万吨,同比增长4.5%,8月份全国原煤产量31602万吨,同比增长5%,环比下降1.93%。分省份来看,1-8月份,山西省原煤产量63799.7万吨,同比增长8.8%,先进产能陆续释放导致山西原煤产量增加,陕西受矿难影响产量小幅下降,1-8月份原煤产量38213.3万吨,同比下降幅度高达4.1%,1-8月份内蒙古原煤产量67068.6万吨,同比增长11.6%。中国煤炭工业协会党委书记梁嘉琨曾指出,尽管全国煤炭应急供应保障难度加大,但是当前和今后一段时期,煤炭总量过剩将成为一种常态,在一定时期、部分区域可能转变为主要矛盾。特别是随着煤炭新增产能加快释放,市场下行压力有所显现。建国70周年大庆前后晋陕蒙等重点产煤地区煤炭产量释放边际上有一定收紧,但在安检已常态化的背景下,需要使用火工品的露天矿也普遍提前完成剥离,安检活动对产区煤炭供应的影响力度或较为有限。

从炼焦煤产量来看,1-8月份,山西省炼焦煤产量32128.18万吨,同比增长16.61%,山西省炼焦煤产量增幅较大,配煤供应充足,三季度配煤价格下跌100元/吨左右。四季度山西焦煤集团等大型炼焦煤生产企业将与下游大型钢厂签订明年长协价,对市场有一定支撑作用。1-8月份,山东省炼焦煤产量6771.2万吨,同比下降1.2%,三季度山东省受去年冲击地压事故的影响明显减弱。

2019年1-8月份煤炭行业利润小幅下降,全年煤炭行业利润总额1918.3亿元,同比下降4.3%,1-8月,煤炭行业营业成本为11389.6亿元,同比增长4.9%。煤炭企业成本增速高于收入增速,导致利润下滑,考虑到环保限产、去产能或影响下游焦化企业产量,炼焦煤需求有下降的可能性,目前炼焦煤生产企业库存也有所增加,这将限制炼焦煤价格上涨,预计四季度煤炭行业利润或维持同比下降。

|

图 7:我国原煤月度产量图 单位:万吨 |

图 8:山西省原煤月度产量图 单位:万吨 |

|

|

|

|

|

|

数据来源:WIND、海通期货投资咨询部 |

数据来源:WIND、海通期货投资咨询部 |

|

图 9:山西省炼焦煤产量单位:万吨 |

图 10:山东省炼焦煤产量单位:万吨 |

|

|

|

|

|

|

数据来源:中国煤炭资源网、海通期货投资咨询部 |

数据来源:中国煤炭资源网、海通期货投资咨询部 |

|

图 11:煤炭行业单月利润 单位:亿元 |

图 12:重点炼焦煤企业库存 单位:万吨 |

|

|

|

|

|

|

数据来源:WIND、海通期货投资咨询部 |

数据来源:中国煤炭资源网、海通期货投资咨询部 |

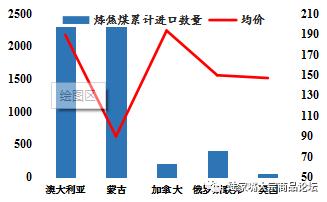

海关总署数据显示,2019年1-8月中国炼焦煤进口量5299万吨,同比增长29.5%,8月份中国炼焦煤进口量906.7万吨,同比增长29.6%。其中1-8月从澳大利亚进口炼焦煤2308.2万吨,同比增长12.9%,从蒙古进口炼焦煤2300.01万吨,同比增长35.7%。我国在1月底开始控制澳洲炼焦煤通关,导致澳洲炼焦煤进口数量有所下降。虽然8月份韩国从澳洲进口炼焦煤数量达到103.82万吨,同比大增67.61%,但是由于我国进口量下降,还是导致了澳煤供大于求。9月下旬日本新日铁与澳大利亚某煤企签订的四季度半软焦煤合同价仅为115美元/吨,较二季度下降11%,反映目前市场疲弱。我国的进口煤政策主要针对动力煤进口,但是部分炼焦煤进口也受到了一定影响。若年内我国严格实行平控政策,到11-12月进口额度将被提前用完,因此煤炭进口商不敢大量采购,这也是近期澳煤价格大跌的一大原因。

反观蒙古国,8月份该国的炼焦煤出口量同比大增38.32%,9月份蒙古煤每日通关量一度上升至1000车以上。蒙古国的煤炭出口占该国出口收入总额的1/3以上,由于蒙古炼焦煤具有一定成本优势,而且蒙古国正积极建设运煤铁路,预计后期蒙古国炼焦煤出口量将进一步增长。

|

图 13:我国炼焦煤月度进口量 单位:万吨 |

图 14:我国19年炼焦煤进口来源国 单位:万吨,美元 |

|

|

|

|

|

|

数据来源:WIND、海通期货投资咨询部 |

数据来源:WIND、海通期货投资咨询部 |

|

图 15:韩国从澳大利亚进口炼焦煤数量 单位:万吨 |

图 16:蒙古国煤炭出口量 单位:万吨 |

|

|

|

|

|

|

数据来源:中国煤炭资源网、海通期货投资咨询部 |

数据来源:中国煤炭资源网、海通期货投资咨询部 |

|

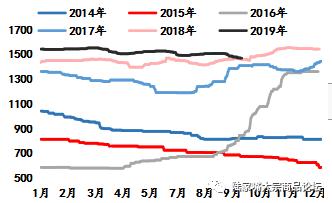

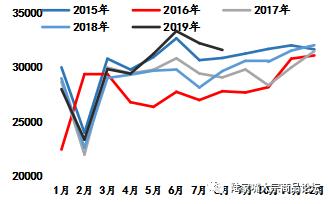

图 17:我国自澳大利亚进口炼焦煤数量 单位:吨 |

图 18:我国自蒙古进口炼焦煤数量 单位:吨 |

|

|

|

|

|

|

数据来源:中国煤炭资源网、海通期货投资咨询部 |

数据来源:中国煤炭资源网、海通期货投资咨询部 |

三、焦炭供应与炼焦煤需求

焦炭产量高位运行,四季度重点关注去产能影响

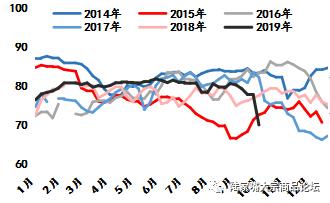

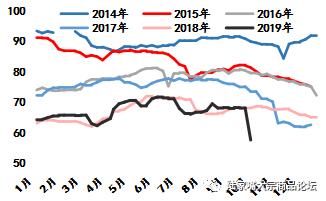

2019年1-8月全国焦炭产量31477万吨,同比增长6.7%,从样本焦化企业开工率来看,由于最近2年大部分焦化企业通过上马环保设备,今年环保因素对焦化企业开工影响明显弱化,7、8月份全国焦化企业开工保持高位运行,9月中下旬开工率才有所下降,主要也是受建国70周年庆限产影响。截至9月27日,样本小型独立焦化企业开工率下降至65.46%,大型独立焦化企业开工率下降至71.93%。建国70周年庆结束后,10月4日起唐山市解除重污染天气二级应急响应,钢厂及焦化厂陆续复产,随着各地限产结束后期焦炭焦煤需求将有所增长,预计四季度焦炭产量将高于去年同期水平。当前大部分地区独立焦化企业利润小于100元/吨,独立焦化企业在有利润情况下或维持正常生产。

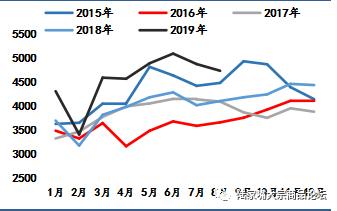

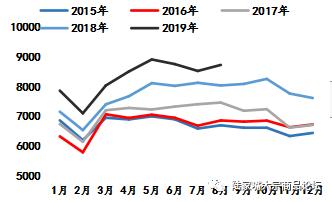

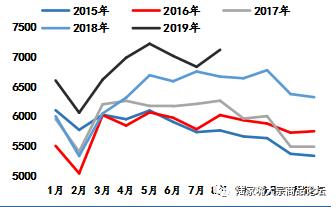

港口炼焦煤库存方面,截至9月27日,京唐港、日照港、连云港(行情601008,诊股)、青岛港(行情601298,诊股)及湛江港炼焦煤总库存为688万吨,较6月份末大幅增加128.3万吨,自1月末港口延长澳煤通关时间以来炼焦煤港口库存持续上升。三季度钢厂及焦化企业受环保限产影响,对焦煤需求小幅下降,但是去库存并不明显。截至9月27日,110家样本钢厂及100家独立焦化企业炼焦煤总库存量为1666.82万吨,较6月末下降4.52万吨,其中样本钢厂及独立焦化厂炼焦煤库存分别为864.43万吨、802.39万吨,钢厂炼焦煤库存小幅下降,而独立焦化厂炼焦煤库存略有增加,四季度钢厂及焦化企业将对炼焦煤进行冬储,预计库存将有所增加,港口炼焦煤库存也将向钢厂及焦化企业进行转移。

|

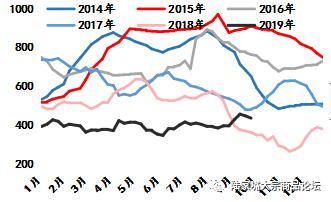

图 19:我国焦炭月度产量图 单位:万吨 |

图 20:样本独立焦化企业平均开工率 单位:% |

|

|

|

|

|

|

数据来源:WIND、海通期货投资咨询部 |

数据来源:WIND、海通期货投资咨询部 |

|

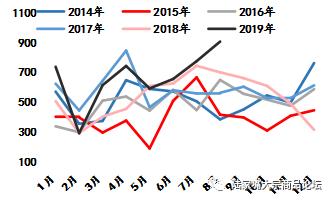

图 21:我国五大港口炼焦煤总库存 单位:万吨 |

图 22:国内钢厂及独立焦化厂炼焦煤总库存 单位:万吨 |

|

|

|

|

|

|

数据来源:WIND、海通期货投资咨询部 |

数据来源:WIND、海通期货投资咨询部 |

2019年1-8月山西省焦炭产量6498.6万吨,同比增长6.7%,其中8月份产量812.2万吨,同比下降1.3%,主要受二青会影响。山西省焦炭产量在全国的占比在20.6%,排名第二和第三的河北省、山东省合计焦炭产量在全国的占比为21.2%,这几个省的环保政策、限产执行情况以及去产能政策、去产能执行情况都会对焦炭供应有较大影响。

山西省明确了2019年全省淘汰焦化产能1000万吨以上;2020年,对2018年备案实施“上大关小”的原有焦炉实施关停淘汰。根据上海钢联(行情300226,诊股)统计,2018年全国淘汰焦化产能1723万吨,新增焦化产能936万吨。2019年全国淘汰焦化产能4115万吨,其中在产3675万吨,新增焦化产能5610万吨,其中已投产2094万吨。总体上看,去产能速度快于新增产能投产速度,但是明后年随着新增产能陆续投产,焦炭总供给会再次增加。

7月22日,山东省发展和改革委员会发布了关于《山东省煤炭消费压减工作总体方案(2019-2020年)》,公布了列入产能淘汰计划的24家焦化企业,共涉及焦化产能1686万吨,其中2019年压减产能1031万吨,2020年压减产能655万吨,并将压减产能时间提前到2020年4月底。山东省2019年要求淘汰的1031万吨产能,全部集中于7个传输通道城市,且多为在产产能,若年末山东省严格执行焦化去产能,将影响当地焦炭产量,引发焦炭价格上涨。

|

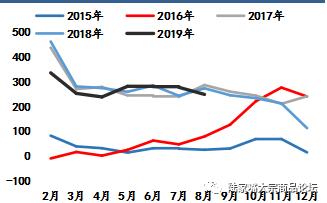

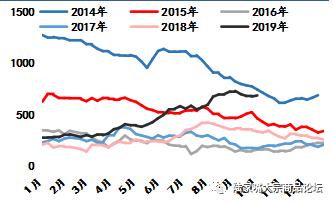

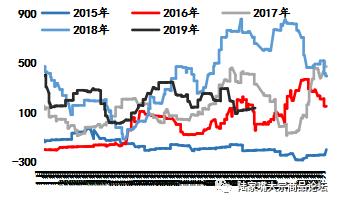

图 23:河北省独立炼焦企业炼焦利润测算 单位:元/吨 |

图 24:港口焦炭库存总量 单位:万吨 |

|

|

|

|

|

|

数据来源:WIND、海通期货投资咨询部 |

数据来源:WIND、海通期货投资咨询部 |

|

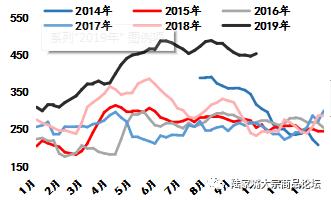

图 25:山西省焦炭产量 单位:万吨 |

图 26:独立焦化厂平均焦炭库存 单位:万吨 |

|

|

|

|

|

|

数据来源:WIND、海通期货投资咨询部 |

数据来源:WIND、海通期货投资咨询部 |

表1:2019年山西省焦化行业相关政策

|

时间 |

文件名称 |

主要内容 |

|

2019年 4月24日 |

山西省焦化产业高质量绿色发展三年行动计划 |

全面加强淘汰过剩产能力度,力争用2年时间实现焦化行业质的提升。2019年,力争新增建成大机焦产能1000万吨,建成大机焦占比达到40%;2020年,力争再新增建成大机焦产能700万吨,建成大机焦产能占比达到50%;2021年,力争建成大机焦产能占比达到60%。2019年10月1日起,全省焦化企业全部达到环保特别排放限值标准。 |

|

2019年 8月12日 |

山西省焦化行业压减过剩产能打好污染防治攻坚战行动方案 |

全省焦化总产能压减至14768万吨以内,保持建成产能只减不增。2019年将压减任务分解落实到具体企业和焦炉,其中未建焦炉及停产焦炉产能今年压减落实到位,运行焦炉产能分两年压减落实到位。实施焦化行业三年升级改造行动,到2022年,先进产能占比达到60%以上。 |

数据来源:海通期货投资咨询部

四、焦炭需求

未来钢材需求存下滑预期,钢价强弱直接决定焦炭需求

2019年1-8月份生铁产量为54471万吨,同比增长6.9%。1-8月份粗钢产量为66487万吨,同比增长9.1%。生铁产量增速略高于焦炭产量增速,因此今年焦炭供需相对平衡,焦炭价格波动幅度较前两年有所收窄。如果以0.48的焦铁比进行测算,1-8月份焦炭消费量大约在26130.43万吨,供应过剩261万吨左右。上半年需求较好,在钢材产量屡创新高背景下钢材总体库存仍旧处于合理水平。中国钢铁工业协会最新数据显示,8月下旬钢协会员单位粗钢日均产量201.58吨,同比增长9.9%;截至8月下旬末,重点企业钢材库存为1184.76万吨,同比下降8.5%。截至9月27日五大钢材品种社会库存总量为1081.96万吨,较去年同期增长8.19%。高产量、高需求背景下钢材库存小幅累积,但库存压力并不明显。但是可以预见未来一段时间我国房住不炒政策将延续,未来钢材需求存下滑预期,当钢材价格下跌,钢厂利润被压缩时,焦炭需求就会下降。

三季度大部分时间全国高炉开工率曲线与去年同期比较一致,9月23日,生态环境部向媒体通报,9月25日起,京津冀及周边地区将出现一次区域性大气污染过程,影响范围包括京津冀大部分地区、河南全境、山东大部分地区以及江苏、安徽北部部分城市。其中唐山地区9月24日至30日,高炉停产50%以上,烧结、竖炉、白灰窑全停。9月27日高炉开工率下降至57.6%。

国庆期间唐山市发布通知,自10月2日20时起,各相关行业执行橙色预警减排措施,其中,钢铁企业烧结机、球团装备、石灰窑允许生产50%,10月4日8时起,全市解除重污染天气Ⅱ级应急响应。11月15日开始执行秋冬季限产,高炉、烧结、竖炉、白灰按照C1、C2、C3类企业比例停产;遇有重污染天气预警,高炉停产50%,烧结、竖炉全部停产,5天后恢复到高炉停产比例50%,白灰窑全停。国庆期间其他地区或城市也发布了类似通知,今年环保禁止“一刀切”,取暖季煤焦绝对消费量或好于前两年。

统计局9月27日数据显示,1-8月份,全国规模以上钢铁企业营业收入46924.7亿元,同比增长8.6%,实现利润1817.9亿元,同比下降31.3%。三季度钢材终端消费转弱,钢价震荡下行,钢厂应收账款明显增加,再加上环保限产影响,三季度钢厂对原料的需求有所减弱。与往年相比当前钢厂煤焦库存并不低,预计四季度钢厂对煤焦的补库存力度或有所下降。

|

图 27:我国生铁月度产量图 单位:万吨 |

图 28:我国粗钢月度产量图 单位:万吨 |

|

|

|

|

|

|

数据来源:WIND、海通期货投资咨询部 |

数据来源:WIND、海通期货投资咨询部 |

|

图 29:我国焦炭月度过剩量测算 单位:万吨 |

图 30:全国钢厂高炉开工率 单位:% |

|

|

|

|

|

|

数据来源:WIND、海通期货投资咨询部 |

数据来源:WIND、海通期货投资咨询部 |

|

图 31:我国各品种钢材总库存 单位:万吨 |

图 32:重点企业钢材库存 单位:万吨 |

|

|

|

|

|

|

数据来源:WIND、海通期货投资咨询部 |

数据来源:WIND、海通期货投资咨询部 |

五、总结与展望

10月份中美再次进行贸易谈判,国内货币政策节奏有微调,但偏松的趋势不改。未来在房住不炒的大背景下房地产市场下行概率很大,基建、制造业投资则有望小幅回升。从短期来看,建国70周年庆后工地或有一波赶工潮,9月份钢厂利润小幅回升,若10月份钢材价格保持坚挺,钢厂煤焦采购需求或小幅上升。从中期来看,地产对钢材消费或进入下行趋势,钢厂高产量难以维持,一旦钢厂主动限产,焦炭价格将再度下跌。四季度多空因素交织,焦炭期货价格或将延续区间震荡。

目前钢厂及焦化厂炼焦煤库存偏高,冬储力度或不如前两年,预计国内炼焦煤价格或补跌,四季度需密切关注进口煤平控政策是否放松。套利方面,目前焦炭、焦煤2001合约期货比价在1.5,若钢材价格保持坚挺,则可考虑做多比价。

免责声明:矿库网文章内容来源于网络,为了传递信息,我们转载部分内容,尊重原作者的版权。所有转载文章仅用于学习和交流之目的,并非商业用途。如有侵权,请及时联系我们删除。感谢您的理解与支持。